消费税涂料产品 免税环保检测业务项目背景

2015-05-23

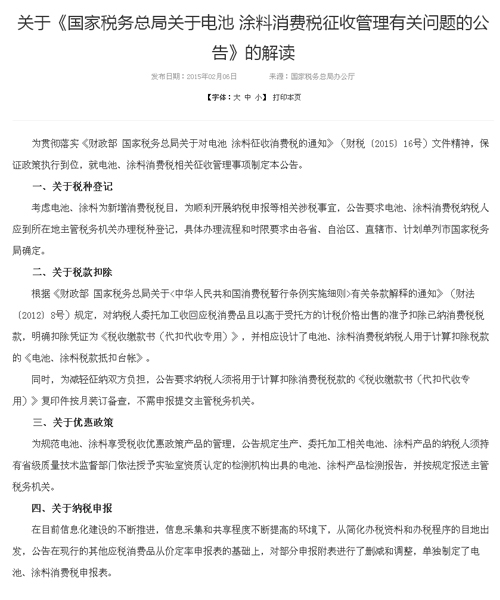

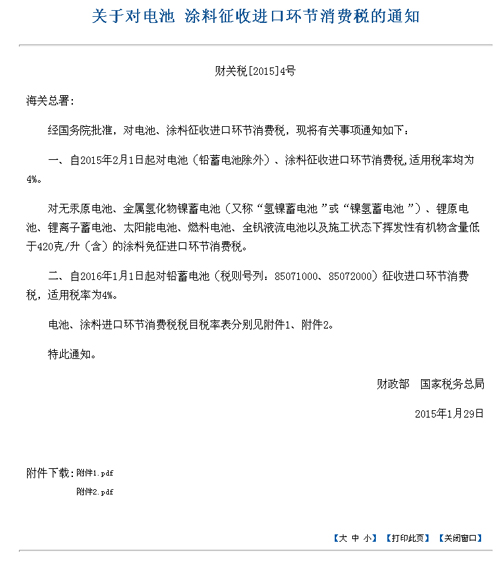

一、 项目背景

1、通知的主要内容

2015年1月26日,经国务院批准,国家财政部联合税务总局联合发文称,自2015年2月1日起对电池、涂料,在生产、委托加工和进口环节,征收消费税,适用税率均为4%。

税务部门根据企业出厂销售额的4%征收消费税,在确认产品适合征收范围后,销售额以企业开具的不含税销售发票为准。

在规定税率的同时,也给出了免税优惠政策,即在施工状态下挥发性有机物(VolatileOrganic Compounds,VOC)含量低于420克/升(含)的涂料免征消费税;针对无汞原电池等指定电池产品,免征消费税。

生产、委托加工相关电池、涂料产品的纳税人,须持有省级质量技术监督部门依法授予实验室资质认定的检测机构出具的电池、涂料产品检测报告,并按规定报送主管税务机关,方可享受免税优惠。

2015年2月1日前或者后,涂料企业可依据当地税务部门的要求,将自身企业的产品送到有资质的、通过国家(认证委认可委)认证的第三方检测机构检验,开具检验报告单,税务部门依据检验报告单,确认哪些产品超过起征点,应该征收消费税。2月1日过后送检测的,检验结果确认后,消费税从2月份起计,企业补缴或追缴消费税;每年的型式检验报告单,视为有效。

2、通知的原文出处

2.1国家财政部通知原文截屏如下

2.2国家税务总局政策解读原文截屏如下: